تحلیلی عمیق بر ریسکهای پنهان فنی، قانونگذاری و سیستمیک که دارایی شما را تهدید میکند.

آسودگی خیالی که میتواند به قیمت همه چیز تمام شود

شما با موفقیت اولین بیتکوین یا اتریوم خود را از یک صرافی معتبر و شناختهشده ایرانی خریداری کردهاید. اپلیکیشن صرافی را باز میکنید، موجودی دلاری یا ریالی خود را میبینید که با نوسانات بازار بالا و پایین میرود و احساس رضایت میکنید. همه چیز ساده، در دسترس و کاملاً تحت کنترل به نظر میرسد و به آینده سرمایهگذاری خود امیدوار هستید.

اما آیا این کنترل، واقعی است؟ آیا کیف پول دیجیتالی که دارایی خود را به آن سپردهاید، به همان اندازهای که فکر میکنید امن و نفوذناپذیر است؟ هدف این مقاله به هیچ وجه زیر سوال بردن نیت خوب یا خدمات مفید صرافیهای ایرانی نیست. این پلتفرمها فرآیند ورود به دنیای پیچیده ارزهای دیجیتال را برای میلیونها ایرانی به شکل چشمگیری آسان کردهاند.

با این حال، یک اصل بنیادین در دنیای کریپتوکارنسی وجود دارد که نادیده گرفتن آن میتواند به بهای از دست رفتن تمام دارایی شما تمام شود. این اصل میگوید: “نه کلید شما، نه سکه شما” (Not your keys, not your coins). وقتی دارایی شما در یک صرافی نگهداری میشود، شما در واقع مالک کلیدهای خصوصی آن دارایی نیستید؛ شما تنها یک طلبکار از صرافی هستید که به او اعتماد کردهاید.

این مقاله قصد دارد تا با نگاهی عمیق و تحلیلی، فراتر از خطرات آشکاری مانند هک، به بررسی سه لایه پنهان از ریسکها بپردازد. ما ریسکهای فنی و امنیتی، ریسکهای خردکننده قانونگذاری و تحریم، و در نهایت ریسکهای سیستمیک و محیطی که خاص اکوسیستم ایران است را موشکافی خواهیم کرد. درک این خطرات، اولین قدم برای حفاظت واقعی از ثروت دیجیتال شماست.

لایه اول: ریسکهای فنی و امنیتی؛ تهدیدی همیشگی

این دسته از ریسکها مختص به ایران نیستند و تمام صرافیهای جهان با آن دست و پنجه نرم میکنند، اما همچنان خط اول تهدید برای دارایی شما محسوب میشوند. صرافیهای ارز دیجیتال به دلیل تجمیع حجم عظیمی از سرمایه، مانند یک کندوی عسل بزرگ برای هکرها هستند. این پلتفرمها اهداف بسیار جذابی برای پیچیدهترین و مصممترین گروههای هکری در سراسر جهان به شمار میروند.

نمونههای تاریخی متعددی از هکهای بزرگ جهانی مانند فاجعه صرافی Mt. Gox یا هک بزرگ صرافی بایننس در سال ۲۰۱۹، به وضوح نشان میدهد که هیچکس، حتی بزرگترین نامها، صد در صد ایمن نیست. سوالی که هر سرمایهگذار ایرانی باید از خود بپرسد این است: آیا صرافیهای داخلی توانایی مالی و فنی رقابت با تیمهای امنیتی تراز اول دنیا و مقابله با جدیدترین روشهای نفوذ را دارند؟ تأمین امنیت در این سطح، نیازمند سرمایهگذاریهای هنگفت و مداوم است.

علاوه بر تهدیدات خارجی، ریسکهای داخلی نیز به همان اندازه میتوانند ویرانگر باشند. یک کارمند ناراضی با سطح دسترسی بالا یا یک خطای انسانی سهوی از سوی یک کارمند خوشنیت، میتواند امنیت کل پلتفرم را به خطر بیندازد. این سناریویی است که کمتر به آن پرداخته میشود اما در تاریخچه امنیت سایبری، موارد متعددی از آن ثبت شده است.

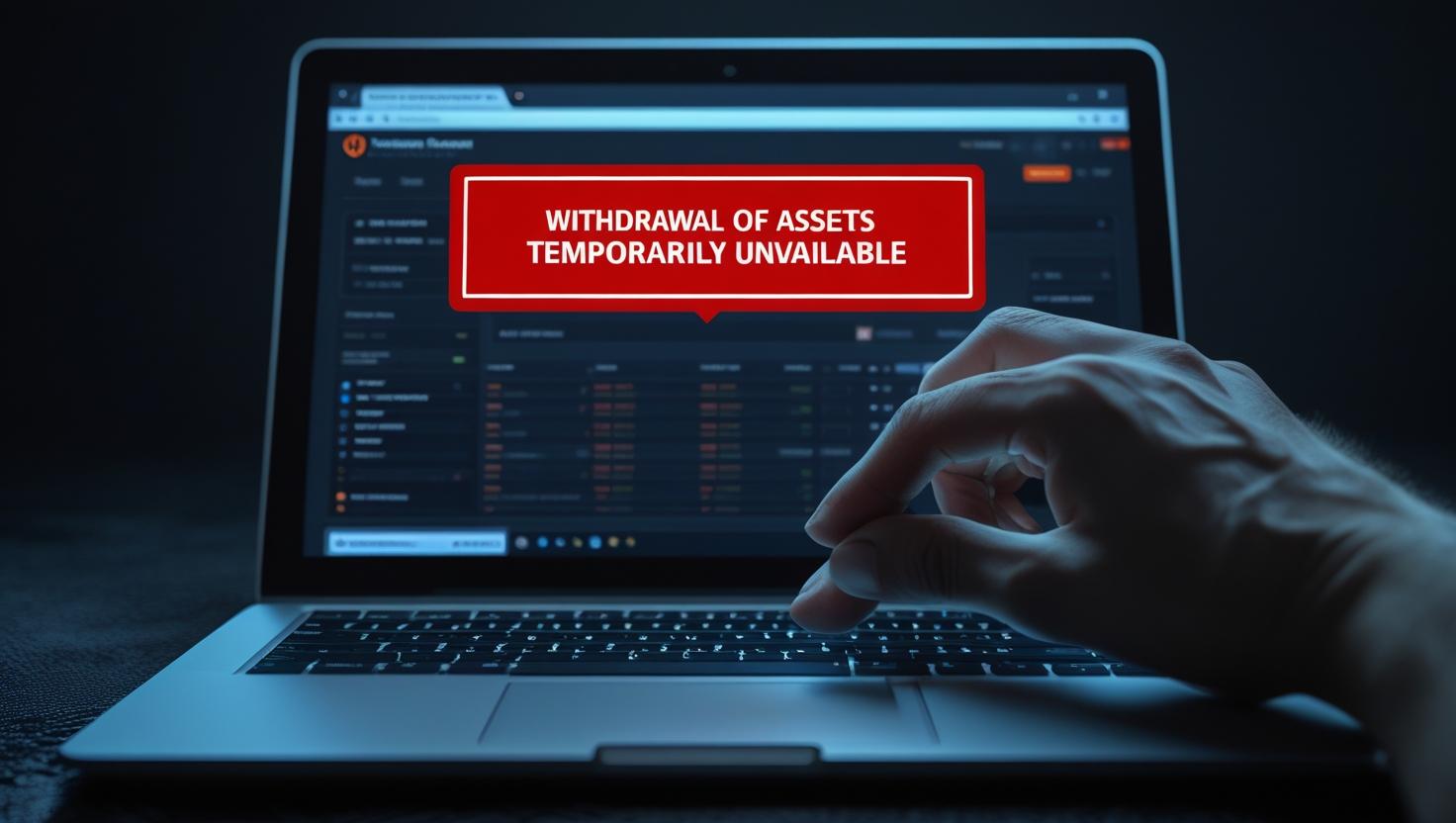

شاید ملموسترین خطر فنی برای کاربر، از کار افتادن پلتفرم در حساسترین لحظات باشد. تصور کنید بازار در حال یک ریزش شدید است و شما قصد دارید برای جلوگیری از ضرر بیشتر، دارایی خود را بفروشید. در همین لحظه، به دلیل هجوم کاربران، سایت یا اپلیکیشن صرافی از دسترس خارج میشود و شما تنها نظارهگر کاهش ارزش سرمایه خود هستید.

در شرایط بحرانی، صرافیها ممکن است به دلایل فنی “واقعی” یا حتی “ساختگی” برای کنترل بازار، قابلیت برداشت داراییها را برای ساعاتی یا حتی روزها متوقف کنند. در این مدت، دارایی شما عملاً در پلتفرم زندانی است و شما هیچ کنترلی بر آن ندارید. این عدم کنترل در لحظات حیاتی، دقیقاً نقطه مقابل فلسفه وجودی ارزهای دیجیتال یعنی حاکمیت فردی بر دارایی است.

لایه دوم: ریسکهای قانونگذاری و تحریم؛ شمشیر داموکلس

این بخش به ریسکهایی میپردازد که ماهیتی کاملاً متفاوت دارند و اغلب به دلیل پیچیدگی، توسط کاربران عادی نادیده گرفته میشوند. این خطرات مختص به محیط قانونی و سیاسی ایران هستند و میتوانند بسیار ناگهانی و غیرقابل پیشبینی باشند. این ریسکها حتی بر معتبرترین و امنترین صرافیهای داخلی نیز سایه افکندهاند.

بزرگترین چالش، فعالیت در یک خلاء قانونی پایدار است. حوزه ارزهای دیجیتال در ایران هنوز چارچوب قانونی جامع، مشخص و باثباتی ندارد و بیشتر بر پایه دستورالعملهای موقت و بخشنامهها اداره میشود. این وضعیت به معنای آن است که آینده فعالیت این کسبوکارها در هالهای از ابهام قرار دارد.

یک دستورالعمل ناگهانی از سوی نهادهای نظارتی مانند بانک مرکزی، قوه قضاییه یا کارگروه تعیین مصادیق محتوای مجرمانه میتواند به راحتی منجر به مسدود شدن داراییهای میلیونها کاربر در صرافیها شود. این تصمیمات میتواند شامل الزام به احراز هویتهای بسیار پیچیده، تعیین سقفهای محدودکننده برای برداشت، یا در بدترین حالت، فیلترینگ و ممنوعیت کامل فعالیت صرافی باشد. در چنین شرایطی، دسترسی شما به سرمایهتان به تصمیم یک نهاد ثالث گره خورده است.

ریسک بزرگتر و پیچیدهتر، مربوط به تحریمهای بینالمللی است؛ موضوعی که مانند یک فیل در اتاق، اغلب نادیده گرفته میشود. بر اساس مقرراتی مانند “مقررات تحریمهای مالی ایران” (IFSR)، نهادهای مالی خارجی و به ویژه آمریکایی، به شدت از ارائه خدمات به نهادهای ایرانی منع شدهاند. تعریف “نهاد مالی” در این قوانین بسیار گسترده است و میتواند شامل بانکها، شرکتهای سرمایهگذاری، کارگزاران اوراق بهادار و حتی کسبوکارهای خدمات پولی شود.

این قوانین یک مکانیزم اثرگذاری چندلایه دارند که میتواند بقای یک صرافی ایرانی را تهدید کند. اول، ارتباطات بانکی صرافی با خارج از کشور برای هرگونه تسویه حساب یا خرید خدمات، میتواند در یک لحظه قطع شود. دوم، خود صرافی یا مدیران آن میتوانند مستقیماً در لیستهای تحریمی مانند لیست SDN قرار گیرند که عملاً فعالیت بینالمللی و حتی دسترسی به بسیاری از ابزارهای جهانی را برایشان غیرممکن میسازد.

سومین و شاید پنهانترین لایه اثرگذاری، فشار بر شرکای خارجی است. یک صرافی ایرانی ممکن است از سرویسهای ابری معتبر جهانی مانند AWS یا نرمافزارهای امنیتی خارجی استفاده کند. شرکت ارائهدهنده آن سرویس، برای جلوگیری از جریمههای سنگین نقض تحریم، ممکن است به صورت ناگهانی و بدون اطلاع قبلی، سرویس خود را به آن صرافی ایرانی قطع کند. این اتفاق میتواند منجر به اختلالات شدید فنی و امنیتی در پلتفرم شود.

این شرایط، صرافیهای ایرانی را در یک انزوای مالی قرار میدهد. تحقیقات در مورد بازارهای مالی ایران نشان میدهد که با وجود ارتباطات نسبی، این بازارها به طور کامل با سیستم مالی جهانی یکپارچه نیستند. این عدم یکپارچگی به این معناست که اگر یک صرافی داخلی دچار بحران نقدینگی یا مشکلات مالی جدی شود، برخلاف یک صرافی جهانی، به راحتی نمیتواند از بازارهای بینالمللی، سرمایهگذار خارجی یا کمکهای مالی بهرهمند شود. این پلتفرمها در یک اکوسیستم بسته و به مراتب آسیبپذیرتر فعالیت میکنند.

لایه سوم: ریسکهای سیستمیک و محیطی؛ زمین لرزههای خاموش

این دسته از ریسکها از کنترل مستقیم مدیران صرافی خارج هستند، اما به طور مستقیم بر پایداری بلندمدت کسبوکار آنها و در نتیجه، امنیت دارایی شما تأثیر میگذارند. این خطرات ریشه در شرایط اقتصاد کلان و زیرساختهای کشور دارند و اغلب به صورت تدریجی اما عمیق عمل میکنند.

اقتصاد ایران با چالشهای قابل توجهی روبروست. مطالعات اقتصادی نشان دادهاند که “ریسکهای تجاری و سرمایهگذاری” تأثیر مستقیم و معناداری بر نرخ ارز و ثبات اقتصادی کشور در بلندمدت دارند. این گزارههای علمی، برای یک سرمایهگذار ارز دیجیتال به این معناست که صرافی منتخب او، در یک محیط اقتصادی باثبات و قابل پیشبینی فعالیت نمیکند.

یک بحران ارزی شدید، تورم افسارگسیخته یا رکود اقتصادی عمیق میتواند پایداری مالی خود صرافی را به خطر اندازد. صرافیها هزینههای عملیاتی خود را به ریال پرداخت میکنند و بخش قابل توجهی از داراییهایشان ممکن است به صورت ریالی باشد. یک شوک اقتصادی میتواند توانایی آنها در پوشش هزینهها و حفظ ارزش ذخایرشان را تضعیف کرده و به طور غیرمستقیم، امنیت داراییهای دیجیتال کاربران را نیز تهدید کند.

علاوه بر ریسک اقتصاد کلان، ریسکهای زیرساختی نیز کاملاً ملموس و جدی هستند. همه ما تجربه قطعی گسترده اینترنت در سطح ملی یا اختلال در شبکههای بانکی مانند شتاب و شاپرک را داشتهایم. این زیرساختها، شریانهای حیاتی برای فعالیت یک صرافی آنلاین هستند.

در زمان بروز بحرانهای اجتماعی یا سیاسی، دسترسی شما به داراییتان در یک صرافی ایرانی، نه تنها به پایداری خود صرافی، بلکه به عملکرد صحیح و بدون اختلال زیرساختهای ملی نیز وابسته است. یک قطعی چند روزه اینترنت کافی است تا شما را از مدیریت و دسترسی به سرمایهتان به طور کامل محروم کند. این سطح از وابستگی به عوامل خارج از کنترل، ریسک بزرگی برای هر سرمایهگذار بلندمدت محسوب میشود.

پیشنهاد می کنم حتما مقاله بهترین صرافی های ایران را مطالعه کنید تا بهتر بتونید در این مورد تصمیم بگیرید.

جمعبندی: پس گرفتن کنترل واقعی دارایی

با مرور این سه لایه از ریسک، به یک نتیجهگیری شفاف میرسیم. نگهداری بلندمدت ارز دیجیتال در صرافیهای ایرانی، حتی معتبرترین و خوشنامترین آنها، شما را در معرض خطرات فنی، قانونگذاریهای غیرقابل پیشبینی و بیثباتیهای سیستمیک قرار میدهد. باید تاکید کرد که مشکل اصلی، لزوماً نیت مدیران صرافیها نیست، بلکه “محیط پر ریسک” و شکنندهای است که این کسبوکارها در آن فعالیت میکنند.

راهکار نهایی برای مقابله با این ریسکها، بازگشت به همان اصل بنیادین دنیای کریپتو است: “نه کلید شما، نه سکه شما”. شما باید کنترل کامل و مطلق کلیدهای خصوصی خود را در دست داشته باشید. برای رسیدن به این هدف، لازم است دیدگاه خود را نسبت به صرافی تغییر دهید.

صرافی را مانند یک فرودگاه یا یک دفتر صرافی فیزیکی در نظر بگیرید؛ مکانی برای ورود، خروج، خرید، فروش و تبدیل. شما برای سفر به فرودگاه میروید، اما در فرودگاه زندگی نمیکنید. داراییهای دیجیتال خود را که برای نگهداری بلندمدت (HODL) در نظر گرفتهاید، باید به کیف پول شخصی خود منتقل کنید.

کیف پولهای شخصی، اعم از نرمافزاری (برای مبالغ کمتر و استفاده روزمره) یا سختافزاری (برای امنیت حداکثری و نگهداری بلندمدت)، کلیدهای خصوصی را در اختیار خود شما قرار میدهند. با این کار، شما خودتان بانک خود میشوید و از تمام ریسکهای مرتبط با یک نهاد متمرکز، خود را مصون میدارید. این کار، گامی اساسی به سوی حاکمیت مالی واقعی است.

انتقال داراییها از صرافی به کیف پول شخصی، به خصوص برای اولین بار، میتواند فرآیندی دلهرهآور و پیچیده به نظر برسد. انتخاب کیف پول مناسب، یادگیری روشهای صحیح و امن پشتیبانگیری از عبارت بازیابی (Seed Phrase) و اطمینان از صحت آدرسها، نیازمند دقت، دانش و گاهی راهنمایی است. یک اشتباه کوچک در این فرآیند میتواند منجر به از دست رفتن همیشگی دارایی شود.

برای عبور امن از این مرحله و اطمینان از امنیت کامل داراییهایتان، میتوانید از مشاوره تخصصی کارشناسان سایت بیتیبو استفاده کنید. از طریق همین صفحه، به سادگی میتوانید با ما در واتساپ ارتباط برقرار کرده و اولین قدم را برای در اختیار گرفتن کنترل واقعی ثروت دیجیتال خود بردارید. اجازه ندهید آسودگی خیالی امروز، به حسرت فردای شما تبدیل شود.

سوالات متداول

آیا این مقاله به این معناست که تمام صرافیهای ایرانی کلاهبردار هستند و نباید از آنها استفاده کرد؟

خیر، به هیچ وجه چنین نیست. هدف این مقاله، آگاهیبخشی در مورد ریسکهای سیستماتیک و ذاتی است که به محیط فعالیت این صرافیها مربوط میشود، نه زیر سوال بردن نیت مدیران آنها. بسیاری از صرافیهای ایرانی با نیت درست و برای ارائه خدمات شفاف به کاربران فعالیت میکنند. اما حتی قانونمدارترین صرافیها نیز در برابر تغییرات ناگهانی قوانین، تحریمها یا بیثباتیهای اقتصادی، آسیبپذیر هستند و این ریسک مستقیماً به کاربر منتقل میشود.

پس بهترین کاربرد صرافیهای ایرانی چیست؟

صرافیهای ایرانی ابزارهای بسیار کارآمد و ضروری برای اکوسیستم ارز دیجیتال در کشور هستند. بهترین کاربرد آنها، استفاده به عنوان یک “درگاه” یا “پل” است. شما باید از آنها برای خرید اولیه ارز دیجیتال با استفاده از ریال، فروش ارز دیجیتال و تبدیل آن به ریال برای مصارف شخصی، و همچنین برای انجام معاملات کوتاهمدت و تریدینگ (در صورتی که با ریسکهای آن آشنا باشید) استفاده کنید. آنها برای “تراکنش” عالی هستند، اما برای “نگهداری بلندمدت” خیر.

آیا نگهداری دارایی در صرافیهای بزرگ خارجی مانند بایننس امنتر است؟

صرافیهای خارجی ریسکهای سیستمیک مربوط به اقتصاد و قوانین داخلی ایران را ندارند که یک مزیت محسوب میشود. با این حال، آنها ریسکهای دیگری را برای کاربران ایرانی به همراه دارند که مهمترین آن، ریسک تحریم و مسدود شدن حساب به دلیل ایرانی بودن هویت شماست. بسیاری از این صرافیها در هر لحظه ممکن است قوانین احراز هویت (KYC) خود را سختگیرانهتر کرده و حساب کاربران ایرانی را مسدود کنند. بنابراین، امنترین راهکار جهانی برای نگهداری بلندمدت، همچنان استفاده از کیف پول شخصی غیرحضانتی (Non-custodial) است.

اگر دارایی من در یک صرافی ایرانی به دلیل مشکلات قانونی مسدود شود، چه کاری میتوانم انجام دهم؟

متاسفانه در چنین سناریویی، گزینههای شما به عنوان کاربر بسیار محدود است. فرآیند پیگیری حقوقی میتواند بسیار زمانبر، پرهزینه و با نتیجهای نامشخص باشد، زیرا قوانین شفافی در این زمینه وجود ندارد. به همین دلیل است که این مقاله بر “پیشگیری” به جای “درمان” تاکید دارد. با انتقال دارایی خود به کیف پول شخصی، شما خود را از این چرخه معیوب و وابستگی به تصمیمات نهادهای ثالث خارج میکنید.

من دانش فنی کافی برای استفاده از کیف پول شخصی را ندارم. چه کار کنم؟

این یک نگرانی کاملاً معتبر و رایج است و دقیقاً همان دلیلی است که بسیاری از افراد ریسک نگهداری در صرافی را میپذیرند. بهترین راهکار، آموزش و یا استفاده از مشاوره تخصصی است. منابع آموزشی زیادی برای یادگیری نحوه راهاندازی و استفاده امن از کیف پولها وجود دارد. همچنین، استفاده از یک جلسه مشاوره با فردی متخصص میتواند این فرآیند را برای شما بسیار سادهتر و امنتر کرده و از اشتباهات پرهزینه جلوگیری کند.